Entenda quais são as obrigações contábeis exigidas para micro, pequenas, médias e grandes empresas segundo a legislação brasileira. Simplifique a gestão financeira e garanta a conformidade com as normas para cada porte empresarial.

Foto: Freepik

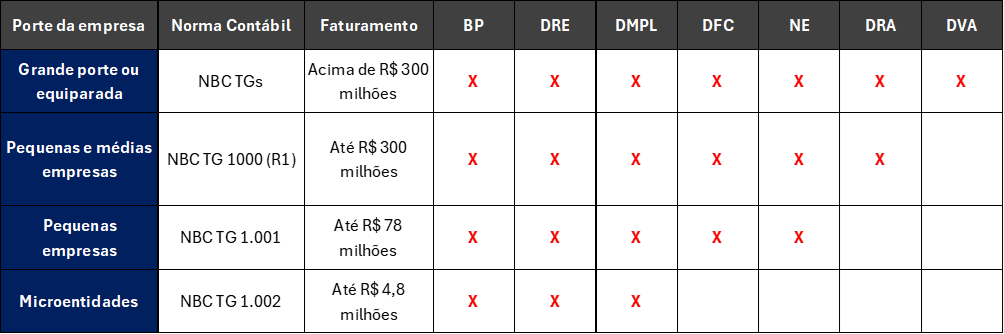

Você sabe quais são as demonstrações financeiras obrigatórias para as empresas que você gerencia? Cumprir essas obrigações é fundamental para manter a saúde financeira e a credibilidade no mercado. Confira abaixo um guia detalhado sobre os relatórios exigidos para cada porte de empresa, conforme estabelecido nas normas brasileiras de contabilidade (NBCs).

Obrigações contábeis por porte de empresa

Microentidades

- Faturamento até R$ 4,8 milhões

- Norma aplicável: NBC TG 1.002

Microentidades são empresas de menor porte e, por isso, possuem um conjunto de exigências contábeis simplificado. Essas empresas devem elaborar:

Balanço Patrimonial (BP): Apresenta a posição financeira da empresa em uma data específica, mostrando ativos, passivos e o patrimônio líquido.

Demonstração do Resultado do Exercício (DRE): Mostra o desempenho financeiro da empresa em um período, detalhando receitas, despesas e o resultado líquido (lucro ou prejuízo).

Demonstração dos Lucros ou Prejuízos Acumulados (DLPA): Demonstra a movimentação dos lucros ou prejuízos acumulados ao longo do exercício. Alternativamente, essa demonstração pode ser substituída pela Demonstração das Mutações do Patrimônio Líquido (DMPL), que detalha todas as variações no patrimônio líquido durante o período.

Notas explicativas: Não são obrigatórias para microentidades, mas a sua elaboração é encorajada, pois podem fornecer informações úteis aos usuários das demonstrações financeiras.

Pequenas Empresas

- Faturamento entre R$ 4,8 milhões e R$ 78 milhões

- Norma aplicável: NBC TG 1.001

Balanço Patrimonial (BP);

Demonstração do Resultado do Exercício (DRE);

Demonstração das Mutações do Patrimônio Líquido (DMPL);

Demonstração dos Fluxos de Caixa (DFC): Essa demonstração é importante para evidenciar as entradas e saídas de caixa, além de ajudar a entender a capacidade da empresa de gerar recursos financeiros.

Notas Explicativas (NE): As notas explicativas são obrigatórias e fornecem detalhes adicionais sobre as informações apresentadas nas demonstrações financeiras, como critérios contábeis utilizados e explicações sobre itens relevantes.

Pequenas e Médias Empresas (PMEs)

- Faturamento: Entre R$ 78 milhões e R$ 300 milhões

- Norma aplicável: NBC TG 1000 (R1)

Para empresas de médio porte, o conjunto de demonstrações contábeis exigido é ainda mais completo e inclui:

Balanço Patrimonial (BP);

Demonstração do Resultado do Exercício (DRE);

Demonstração do Resultado Abrangente (DRA): Essa demonstração inclui outros resultados que afetam o patrimônio líquido, mas que não são reconhecidos no resultado do exercício, como ganhos ou perdas com reavaliação de ativos.

Demonstração das Mutações do Patrimônio Líquido (DMPL);

Demonstração dos Fluxos de Caixa (DFC);

Notas Explicativas (NE): Fundamentais para explicar as demonstrações, detalham políticas contábeis e fornecem esclarecimentos adicionais.

Empresas de Grande Porte ou Equiparadas

- Faturamento: Acima de R$ 300 milhões ou ativo total superior a R$ 240 milhões

- Norma aplicável: NBC TGs

As empresas de grande porte, devido ao seu tamanho e relevância, têm as exigências mais rigorosas no que diz respeito à transparência contábil. O conjunto de demonstrações contábeis deve incluir:

Balanço Patrimonial (BP);

Demonstração do Resultado do Exercício (DRE);

Demonstração do Resultado Abrangente (DRA);

Demonstração das Mutações do Patrimônio Líquido (DMPL);

Demonstração dos Fluxos de Caixa (DFC);

Notas Explicativas (NE);

Demonstração do Valor Adicionado (DVA): Esse relatório, obrigatório apenas para empresas de capital aberto, evidencia a riqueza gerada pela empresa e sua distribuição entre os diversos agentes econômicos, como empregados, governo e acionistas.

Isenção de DFC: Empresas de grande porte que não sejam de capital aberto e que possuam patrimônio líquido inferior a R$ 2 milhões na data do balanço não são obrigadas a apresentar a Demonstração dos Fluxos de Caixa (DFC).

*Por Mariano Soares – Assurance and M&A Manager