O escopo deste artigo é tratar de forma elucidativa a respeito da importância do planejamento sucessório por intermédio de uma abordagem que entrelaça os ramos dos direitos tributário e empresarial, dando ênfase aos impactos da carga tributária do ITCMD, no Estado do Rio de Janeiro.

- Síntese fática.

Inicialmente, cabe pontuar que, muito tem se falado acerca das alterações das alíquotas incidentes sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD), previsto no artigo 155, inciso I da Constituição Federal de 1988.

Vislumbra-se que a ocorrência de um cenário pandêmico global, somado a dificuldade de caixa enfrentado pelos Estados, culminou no aumento do número de propostas para elevação das alíquotas incidentes sobre o supracitado imposto em cada Estado.

Importante destacar que, em conformidade com a Resolução nº 9/92 do Senado Federal, atualmente, as alíquotas são fixadas livremente por cada Estado, respeitando-se o limite máximo de 8%.

O Governo do Estado do Rio de Janeiro, recentemente, instituiu a alíquota progressiva de 8% (oito porcento) no ITCMD, ou seja, a majoração desta tributação impacta substancialmente nos valores dos impostos a serem pagos em inventários e doações, pois aumenta-se a base de cálculo sobre a qual incide a carga tributária, assim como a alíquota aplicável.

Diante desta conjuntura, e tendo como primordial o respeito à magnitude da atividade sucessória, trataremos neste artigo sobre os efeitos benéficos respaldados na confecção de um sadio planejamento tributário, sucessório e patrimonial, visando minimizar os custos em prol da proteção patrimonial e diminuição dos conflitos familiares, bem como evitar prejuízos que possam vir a ocorrer quando da ausência de expertise do profissional incumbido da tarefa, ou por vezes, da morosidade do autor da herança, vindo a falecer sem ter prevenido e resguardado seus herdeiros das consequências post mortem.

- Impactos da Crise de Covid-19 – Contexto Pandêmico.

Com a pandemia de Covid-19, alguns assuntos passaram a ser difundidos e relembrados. Dentre eles, a doação e alterações no percentual das alíquotas do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), incidente sobre transmissões não onerosas de bens ou direitos, com a herança e a doação.

A título de exemplo, em recente reunião da Assembleia Legislativa do Estado de São Paulo, diante de tantas notícias indicando, de uma forma geral, um aumento da carga tributária no Brasil, houve um inesperado alento em virtude da aprovação da redução das alíquotas incidentes sobre as doações e a transmissão de heranças, no dia 21 de dezembro de 2022.

O projeto de lei aprovado segue à sanção do governador Tarcísio de Freitas, que também tem a opção de vetá-lo. Caso isso venha a ocorrer, o veto será analisado pela Assembleia Legislativa, que poderá mantê-lo ou afastá-lo. Na hipótese de afastamento do veto ou de sanção do governador, o texto será publicado no Diário Oficial do Estado, entrando em vigor imediatamente.

Em contrapartida, o Governo do Rio de Janeiro, foco central e essência deste artigo, adotou, recentemente, o regramento da progressividade da alíquota limitada a 8% (oito porcento) no ITCMD.

É o que passa a expor.

- Fundamentação – Incidência da alíquota progressiva de ITCMD – Rio de Janeiro.

A Constituição de 1988 estabelece a competência dos Estados e Distrito Federal (DF) para instituir o Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD) de quaisquer bens ou direitos, consoante art. 155, inciso I:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I – Transmissão causa mortis e doação, de quaisquer bens ou direitos”, cujo adquirente pessoa física ou jurídica é responsável pelo recolhimento.

Atualmente, está em vigor nos Estados brasileiros a Resolução n.º 9/92 do Senado Federal, que expressamente prevê que, a expedição de Resolução do Senado para estabelecer alíquotas deste Imposto serão fixadas livremente por cada Estado, respeitando-se o limite máximo de 8%.

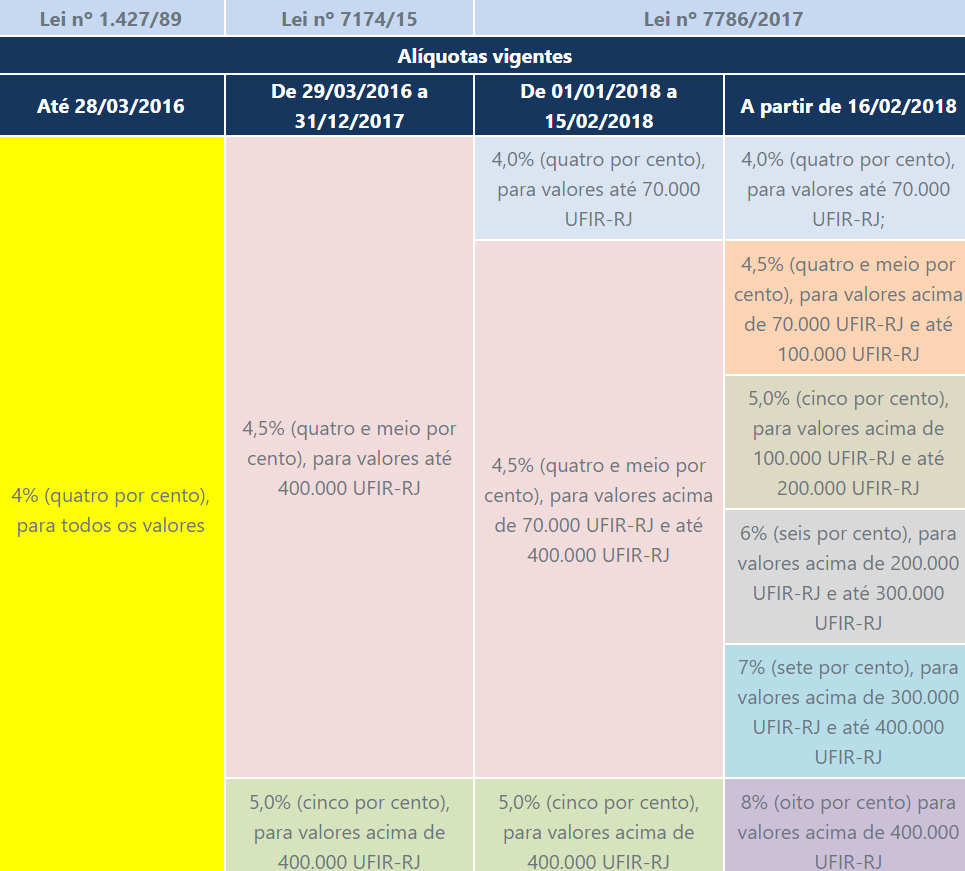

No Rio de Janeiro, o imposto estadual que incide sobre as transmissões causa mortis e doação de quaisquer bens e direitos, é denominado ITD, e foi instituído pela Lei 1.427/89, sofrendo alterações, até, recentemente instituir uma alíquota progressiva de 8% (oito por cento) no ITCMD, conforme quadro ilustrativo abaixo:

Além disso, o Estado do Rio de Janeiro divulgou, no Diário Oficial do dia 27.12.2022, o reajuste anual sobre a Unidade Fiscal de Referência (UFIR-RJ).

“O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições legais, e tendo em vista o disposto no art. 2º do Decreto nº 27.518/2000 e o contido no Processo SEI-040070/000894/2022,

R E S O L V E:

Art. 1º O valor da Unidade Fiscal de Referência do Estado do Rio de Janeiro (UFIR-RJ), instituída pelo Decreto nº 27.518, de 28 de novembro de 2000, para o exercício de 2023, será de R$ 4,3329 (quatro reais e três mil e trezentos e vinte e nove décimos de milésimos).

Art. 2º Esta Resolução entra em vigor na data de sua publicação, produzindo efeitos a partir de 01 de janeiro de 2023.”

Dito isto, no dia 1° de janeiro de 2023, a unidade passou a valer R$ 4,3329, conforme tabela informativa que segue:

| 2023 | |

| MÊS | Anual – R$ |

| Janeiro a Dezembro | 4,3329 |

Importante esclarecer que a UFIR-RJ é usada como base para o cálculo do Imposto de Transmissão Causa Mortis (ITD) e para a cobrança de multas a contribuintes, além de taxas de cartórios e valores pagos ao Detran-RJ, entre outros serviços.

A medida instituída sobre alíquota progressiva no ITCMD, bem como o ajuste anual UFIR-RJ, conforme exposto anteriormente, impactam diretamente nos valores dos impostos a serem pagos em inventários e doações, pois aumenta-se a base de cálculo sobre a qual incide o ITCMD, assim como a alíquota aplicável.

Pode-se dizer que as medidas de ajuste fiscal adotadas pelo Governo demonstram a sede desenfreada do Estado em angariar receitas para os cofres públicos.

Apesar de ser constitucional a aplicação de alíquotas progressivas ao ITCMD, como definido pelo Supremo Tribunal Federal, essa progressividade deve ser acompanhada de mecanismo capaz de evitar que a aplicação de alíquota maior – a exemplo da alíquota de 8% – deixe com menos quem teve a base de cálculo maior, o que, normalmente, é observável em relação aos valores próximos aos limites do final de uma faixa e do início da faixa subsequente.

Porém, apenas se torna refém desses aumentos e majorações que deturpam a tributação tornando-a desproporcional, aquele que deixa de analisar todas as opções disponíveis, uma vez que é perfeitamente possível mitigar os impactos do ITD sobre a herança recebida, de forma eficaz e com base nas leis vigentes.

Exemplificando, é possível, em vida, e com um planejamento sucessório tributário, comparar os custos de vários tipos de operações estruturadas, tais como: doar a propriedade, criar uma holding ou transferir via inventário. Já após o falecimento, só resta a última opção, arcando-se com todos os encargos envolvidos que, por vezes, representam até 35% do valor total do patrimônio.

- Do Planejamento Tributário, Sucessório e Patrimonial – Empresas familiares.

Conceitualmente, tem-se que a empresa familiar caracteriza-se por um fundador-empreendedor que ao reconhecer uma oportunidade de mercado cria, desenvolve e consolida uma atividade econômica e, além de conhecer os fluxos do comércio, os fornecedores, clientes e acumular experiências sobre produção, negociação e comercialização, encontra seus parceiros e colaboradores na própria família.

A origem da empresa familiar está misturada com a história da civilização e com a evolução da sociedade. No Brasil, elas tiveram grande influência dos imigrantes. Nota-se que as tais empresas ocupam uma posição de grande importância no cenário brasileiro e mundial contribuindo positivamente para o crescimento econômico e para a geração de empregos.

Com o passar dos anos, um assunto tornou-se comum na administração dessas organizações: o planejamento sucessório.

Nesta seara, a sucessão familiar, entendida como uma fase que termina com a transmissão do poder de decisão e da propriedade para a geração seguinte, é um dos processos mais importantes e, ao mesmo tempo, mais críticos que uma empresa familiar deve realizar para garantir a continuidade nas mãos da família empresária.

Para isso, é necessário que o fundador reconheça que é preciso começar a se afastar de funções estratégicas da empresa e começar a delegar funções aos membros familiares, pois um processo de sucessão só se consolida de modo integral a partir do momento em que o sucedido abre espaço para o sucessor agir, sem, no entanto, que isto signifique o afastamento total e abandono da empresa de forma direta.

No que concerne ao planejamento sucessório, uma relação de causa e efeito pode ser estabelecida aqui. A partir do momento em que as tomadas de decisões começam a ser feitas para escolha do sucessor, os conflitos começam a ganhar espaço na empresa familiar. Sendo assim, o conhecimento em saber gerir tais conflitos é uma tarefa que deve ser muito bem administrada.

Sabe-se que a intenção dos patriarcas ou matriarcas é construir um patrimônio que ofereça segurança à família, é ver a continuidade de seus negócios, protegendo o patrimônio perante os percalços inerentes ao ambiente empresarial, visando a perpetuação do negócio para as próximas gerações. Todavia, o receio de que toda sua construção ao longo da vida profissional seja bruscamente perdida, seja pelo ambiente econômico, seja pela má sucessão, entre outros pontos, resta ao empresariado buscar alternativas e estratégias para uma melhor administração dos negócios e patrimônio.

Não há dúvidas de que o planejamento sucessório é a chave para o sucesso, pois contando com um planejamento cuidadoso, identificando a real necessidade do autor do patrimônio e de seus sucessores, aumenta-se a probabilidade de que todos os desafios empresariais e sucessórios sejam superados pelo êxito.

São incontáveis os casos de negócios que eram vantajosos até a morte do responsável pelo comando das atividades e, a partir da sucessão sem o devido planejamento, começaram a definhar. Em alguns casos, vê-se claramente que a empresa ingressou na crise já a partir da sucessão não planejada: o caos é concomitante à substituição.

Por essa razão, empresas familiares têm buscado cada vez mais o planejamento sucessório, pois tem se mostrado muito eficiente na questão de reduzir o conflito entre os membros da família, proporciona uma organização do patrimônio de modo que pode gerar drásticas economias tributárias, além de promover uma eficiência na gestão.

O supracitado planejamento, permite a estruturação antecipada da sucessão do patriarca ou matriarca da família, podendo, conforme o caso, ter as seguintes finalidades:

- Preservação do patrimônio, por meio de ferramentas que implementam as regras para a sua administração, após o falecimento do patriarca/matriarca;

- Proteção patrimonial, para as famílias empresárias, garantindo o sustento familiar em meios às crises e à instabilidade político-econômica;

- Economia tributária na sucessão patrimonial;

- A profissionalização da administração da empresa familiar;

- Evitar a demora e custos de ação de abertura de inventário, principalmente quando há hostilidade entre herdeiros;

- Harmonia das relações familiares.

Alguns dos pressupostos utilizados para resguardar o cumprimento de um planejamento sucessório projetado para depois da morte de uma pessoa podem ser identificados nas figuras da sucessão no casamento, e na união estável, ou na doação com cláusula de reversão, na doação com reserva de usufruto, no pacto antenupcial, nos regimes de bens, na alteração do regime de bens, nos contratos de união estável, no bem de família, nos planos de previdência privada, no seguro de vida por morte, no testamento, na deliberação sobre a partilha, na partilha em vida, no adiantamento da legítima e a colação, no direito real de habitação, no trust, no fideicomisso, na sucessão da pessoa jurídica, em especial por meio da formação de empresas holdings.

Isto posto, passaremos a explanar, no próximo tópico, quais seriam os benefícios dessa estrutura sucessória previamente consolidada, utilizando como exemplo o instrumento da doação em vida e seus reflexos.

- Benefícios do Planejamento Sucessório

É de conhecimento que, quando uma pessoa falece, é feito o processo de inventário, que consiste num detalhamento de seu patrimônio com o objetivo de realizar a partilha de bens entre seus herdeiros. Após o processo de inventário, a herança, bem como os direitos e deveres que recaem sobre ela, é partilhada entre os herdeiros necessários/legítimos, e testamentários.

Tem-se por lei a obrigatoriedade em destinar 50% da herança à igual partilha entre os herdeiros necessários. O restante é dividido entre os herdeiros testamentários.

Entretanto, o processo de partilha da herança pode ser extremamente complexo quando o detentor do patrimônio não toma medidas de Planejamento Patrimonial. Quanto menos planejamento há, mais burocrático e complexo será o processo de inventário. Afinal, além de levar mais tempo para fazer o levantamento de todo o seu patrimônio, é comum a situação seja agravada por conflitos e desentendimentos entre familiares e herdeiros em geral.

Para que isso seja evitado, é muito comum que pessoas que fazem o Planejamento Sucessório de seu patrimônio lancem mão da ferramenta da doação em vida, por exemplo, para adiantar a herança de seus filhos. Também é comum fazer a modalidade sucessória da doação para dar auxílio financeiro a um terceiro, ou para presentear com uma parcela de seu patrimônio uma pessoa que não se caracteriza enquanto herdeira legítima dele.

Com relação a esse aspecto, a doação de bens em vida oferece mais vantagens, uma vez que é uma forma de o proprietário do patrimônio ter maior controle dos custos da sucessão. Ele tem a opção de transmitir os bens aos poucos e arcar com os custos planejadamente, e de acordo com sua disponibilidade financeira, diluindo e reduzindo o impacto financeiro deles no patrimônio.

- Mas o que acontece se o planejamento sucessório não for bem realizado?

Imagine-se a hipótese em que, é realizada a constituição de uma holding para elaboração de um planejamento sucessório, através de contratos de cessão de participação societária com reserva de usufruto, porém, deixam de ser observadas peculiaridades de natureza tributária, bem como, não ocorre a elaboração prévia de um acordo de sócios entre os herdeiros ingressantes na holding.

Na hipótese apresentada, além de resultar em pagamento a maior de tributos, caracterizando desvantagem econômica, ainda aumenta-se consideravelmente a possibilidade de conflito entre os herdeiros, resultando em complicações semelhantes oriundas de um processo de sucessão sem planejamento, vez que, na constituição da holding os bens não estão divididos entre os sucessores, e, se não houver previsão especificando a maneira que serão utilizados ou eventual venda deles, todo tipo de conflito poderá surgir.

Cumpre frisar que, apesar das múltiplas opções, não se pode negar que nos últimos anos, o planejamento sucessório tem sido utilizado de maneira ludibriada por alguns profissionais inescrupulosos com o intuito de praticar fraudes, buscando, muitas vezes, a malfada “blindagem patrimonial”, especialmente de devedores contumazes, como as holdings familiares, quando utilizadas como “fachada” por sócios de fato, para desvios patrimoniais e de finalidade da pessoa jurídica, visando a fraude à execução ou em face de credores.

Nesses casos, a segurança jurídica que seria propiciada pelo planejamento sucessório, dá lugar a imbróglios intermináveis, os quais, não raros, implicam em deterioração de acervo hereditário.

De fato, na nossa experiência na advocacia consultiva, temos visto nos últimos anos atos de blindagem patrimonial e de suposto planejamento com claro intuito fraudatório, como transações, permutas e dações em pagamento desproporcionais entre os tratantes.

Por isso, para que o planejamento sucessório não se desvie dos seus fins lícitos, originando, por exemplo, a ocorrência de evasão fiscal (sonegação) passível de detenção e multa pecuniária (Lei 4729/65), é preciso que o profissional atuante no caso observe as regras referentes a proteção da quota dos herdeiros necessários (legítima), bem como a vedação dos pactos sucessórios ou pacta corvina, retirada do artigo 426 do Código Civil em vigor, segundo o qual não pode ser objeto de contrato a herança de pessoa viva.

- Conclusão.

Trabalhar com a ideia da própria morte não é agradável. Ainda assim, a história é repleta de exemplos de homens e mulheres, cujo caráter altivo e notório não foi perceptível apenas pelo que construíram em vida, mas pela capacidade de constituir um legado, fazendo com que seus princípios fossem perpetuados por anos após sua morte.

Por isso, fica a reflexão: por que não se antecipar e pensar nos entes próximos levando-se em conta a maneira como irá deixar seu patrimônio? Por que não considerar, desde já, uma forma justa e de acordo com suas vontades?

Ora, sabe-se que cada família tem uma relação única e particular, e pode acontecer de os herdeiros legítimos não serem os sucessores que o instituidor deseja. Nesse caso, uma das vantagens de se optar pela elaboração do Planejamento Sucessório é justamente permitir que a justa distribuição com todos ao redor.

Além disso, quando pensamos na sucessão de patrimônio tradicional, abre-se margem para uma burocracia desenfreada. Isso sem falar nas confusões que pode ser para os herdeiros conseguirem sua parte dos bens do falecido.

Cabe dizer que na sucessão comum há a incidência de impostos, principalmente o ITCMD, que pode, como no caso do Estado do Rio de Janeiro, sofrer uma alíquota progressiva podendo chegar a 8%, dependendo do patrimônio do falecido, ou seja, alta tributação.

Fazendo um bom planejamento, é possível diminuir o pagamento deste imposto.

A primeira coisa a ser feita é conhecer especificamente cada modalidade de planejamento sucessório, e, após isso, deve ser feita uma análise, cotação e deliberar com a família e outros possíveis herdeiros sobre as expectativas futuras.

Ter todas as questões sucessórias alinhadas é bastante importante para que todos estejam cientes do que acontecerá quando o instituidor vier à óbito.

O planejamento sucessório é um processo preventivo que visa preservar o patrimônio, evitar litígios entre familiares, sócios, gestores e investidores, agregando valor ao negócio, criando estratégias para o futuro. Nesse sentido, é necessário que a preparação do planejamento sucessório e patrimonial seja completo, envolvendo uma ampla gama de setores para que seja possível identificar as necessidades e características específicas, bem como, os riscos existentes no processo para a construção de um projeto que traga resultado e, acima de tudo, possa aliar a harmonia da família ao sucesso dos negócios.

Ficou com dúvidas sobre como um planejamento sucessório, completo e multidisciplinar, ocorre? Ou até mesmo sobre como ele pode te auxiliar a perpetuar o crescimento as operações empresariais pelas gerações? Nós, da EVOinc, podemos ajudar!